-

債務控除とは?(酒井)|岡崎市の税理士事務所

-

-

山本富彦税理士事務所/株式会社アンドリュウ

スタッフお役立ちブログ

staff useful blog

債務控除とは?(酒井)

2024.09.04

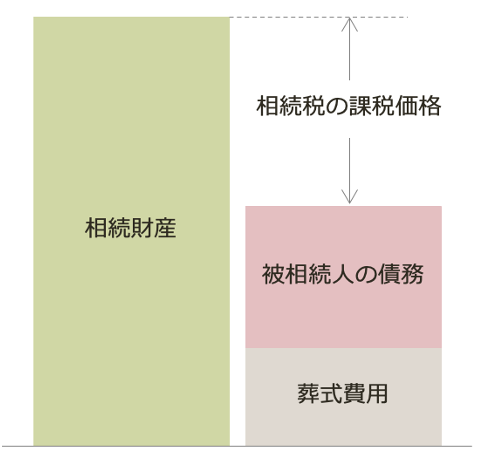

相続が発生した際に引き継ぐ財産には、不動産や預金などのプラスの財産の他に、借金や未納付となっている税金などのマイナスの財産も同時に引き継ぎます。

相続税の計算上、プラスの財産からマイナスの財産を控除することを「債務控除」といいます。

今回はこの「債務控除」となる範囲について説明します。

①借入金

金融機関等からの借入金については、亡くなった日の残高や未払利息が該当。

ただし、団体信用保険の付された住宅ローンについては保険金により債務が補填されることになるため、債務控除の対象にはなりません。

②未払費用(本来、被相続人が負担すべき費用)

⑴公租公課

相続発生後に行う準確定申告により納付が確定した所得税や消費税。

1月1日が課税期日となる住民税や固定資産税の未納分。

⑵未払い医療費・公共料金

亡くなる直前に病院で治療を受けていた際の医療費や、生前に使用していた光熱費・電話代等。

⑶事実上の未払金・預かり敷金

被相続人が個人で事業を行っていた場合、買掛金や未払金、不動産賃貸であれば借主から預かっている敷金が該当。

⑷その他の未払金

生前に使用していたクレジットカードの未決済分や、商品代金の未払いとなっている部分についても債務控除ができます。

③葬式費用

葬式費用のうち、次のものは対象外となります。

・香典返し

・位牌、仏壇、墓石の購入費用

・法事(初七日、四十九日)に関する費用

・医学上または裁判上の特別の処置に要した費用(遺体の解剖費用など)

債務控除の金額が多ければ多いほど相続税が軽減されます。

親族の方が亡くなった場合は葬儀までは慌ただしく過ごすことになると思いますが、請求書や領収書はできるだけ保存しておきましょう。また、お布施代など領収書の入手が困難な場合にはメモでも構いません。

漏れなく債務控除を受けるために、内容を理解しておきましょう。

山本富彦税理士務所&株式会社アンドリュウ

相談料 30分 ¥5,500(税込み)

心配していること、悩んでいることを相談してみませんか?

TEL 0564-55-3320 https://x-yz.jp/

prev.

退職金と相続税(村松)

next.

遺言書(鈴木)

RECOMMEND

この記事を読んだ人はこんな記事も読んでいます。

NEW POST

-

2026.07.07

ブテック(玄髭)

-

2026.06.10

令和8年度税制改正 食事支給に係る非課税限度額の引上げについて(鈴木)

-

2026.05.27

iDeCo改正(酒井)

CALENDAR

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||

copyright(c) 2011 tomihiko yamamoto TAX ACCOUNTANT OFFICE | ANDRYU CO.,LTD All Rights Reserved.