山本富彦税理士事務所は相続対策から、相続税申告まで対応しております。

-

- 相続とは、人が亡くなったことによりその人の財産(権利や義務)を受け継ぐことをいいます。亡くなった人を「被相続人」、その財産を受け継ぐ人を「相続人」といいます。また、受け継いだ財産が一定の金額を超えると相続税を納める必要があります。

-

- 遺言書とは、亡くなった後にその人の財産を誰に譲り渡したいかを明記した法的な書類で、被相続人の財産処分に関する最後の意思表明といえるものです。「公正証書遺言」、「自筆証書遺言」などがありますが、決められた方式で作成されていない場合、その遺言が無効となります。

-

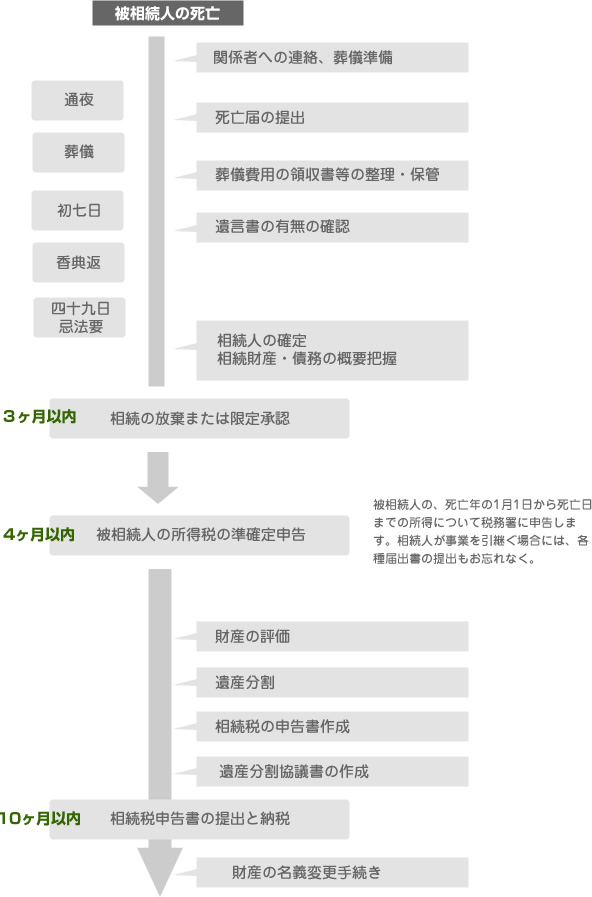

- 相続が開始した場合、相続人は被相続人の権利や義務をすべて受け継ぐ「単純承認」、一切受け継がない「相続放棄」、相続する財産の限度で債務の負担を受け継ぐ「限定承認」のいずれかを選択することができます。「相続放棄」「限定承認」を選択する場合は、相続開始があったことを知ったときから3か月以内に手続きをする必要があります。

-

- 様々な手続きがあります。預貯金は各金融機関、不動産は法務局、上場株式は証券会社へ名義変更手続きを行う必要があります。基本的には、相続人間で遺産分割が確定したのちに必要書類を準備して手続きします。

-

被相続人には配偶者も子もいなかったケース。相続順位は子、親、兄弟姉妹の順となります(配偶者は常に第1順位)。親も他界しており本来は兄弟姉妹が法定相続人となりますが、兄弟姉妹の子(被相続人の甥)に全部相続させる旨の遺言がありました。遺言による相続のため、遺産分割協議は不要です。また、1世代飛び越えて財産を受け継いでいるため(本来は法定相続人である兄弟姉妹が相続、その後甥・姪が相続)、その分相続税の負担が軽減されています。

-

相続税の申告期限までに、遺産分割が行われなかったケース。相続税の申告期限は相続開始から10か月ですが、遺産分割に期限はありません。小規模宅地等の課税価格の特例(一定の宅地について課税価格が減額されます)や配偶者の税額軽減の特例(取得した遺産が法定相続分相当額又は1億6,000万円までは税額軽減されます)を受けるためには、分割が必要となります。申告期限までに分割協議が整わない場合、相続税の申告書に「申告期限後3年以内の分割見込書」を添付して提出しておき、相続税の申告期限から3年以内に分割された場合には、特例の適用を受けることができます。

-

代償分割を利用したケース。代償分割とは、特定の相続人が財産を相続する代わりに、他の相続人に現金などを交付する遺産分割の方法です。例えば、相続財産は自宅の土地・建物しかなく、相続人が複数人いる場合には、①不動産を相続人全員の共有名義とする②不動産を売却して売却代金を分割する方法もあります。①の場合には、次の相続が発生した場合に権利関係が複雑化します。②の場合には、生活の本拠を失う可能性があります。そこで、相続人のひとりが不動産を単独相続して、他の相続人に一定の金銭を支払うことで遺産分割(各相続人の相続割合)を調整することができます。

当事務所はその他にも豊富な実績がございます。

まずはお気軽に相談下さい。

-

- どれくらいの預貯金、不動産がある場合から相続税が発生しますか?

- 相続税の基礎控除金額を超える場合には、相続税の申告・納付をする必要があります。基礎控除額は3,000万円+600万円×法定相続人数です。例えば、相続人が3人、預貯金2,000万円・不動産3,000万円の場合、遺産額5,000万円となり基礎控除額4,800万円(3,000万円+600万円×3人)を控除した200万円に対して相続税が課税されます。

-

- 相続税の依頼は、いつごろから開始した方がいいでしょうか?

- 相続税の申告・納付期限は相続開始の日から10か月以内です。遺言書の有無の確認、法定相続人の調査・確定、相続財産の調査・確認、相続財産を引き継ぐか否かの決定(3か月以内)、相続税以外の税務申告・各種届出、遺産の評価、遺産分割協議など 期限のある手続きや調査・検討にある程度時間(期間)を要するものもあります。できる限り早めにご相談ください。

-

- 相続税の手続きを依頼した場合、どこまでお願いできますか?

- まず、相続税申告までの各種手続及びスケジュールをご説明します。次に、被相続人の生前の職業・生活状況をお伺いし、その方の相続財産として想定される財産の特定及び対象相続財産の評価に必要な書類等をどこで取得するかなどをご案内します。その後、各財産の評価・税額の計算、2次相続を含めた遺産分割のご提案、税務署への相続税申告の提出などを行います。

-

- 相続人が多く話がまとまらない場合、どうしたらいいでしょうか?

- 相続人間で遺産分割協議がまとまらない場合は、家庭裁判所に遺産分割調停を申し立て、裁判所の調停手続において話し合うことができます。また、調停が不成立の場合には、審判手続きに移行することになります。

-

- 相続人が、未成年・認知症・海外移住・行方不明等の場合どうしたらいいでしょうか?

- 相続人が未成年者や認知症で意思表示ができない場合は、特別代理人の選任手続きが必要となります。例えば、親と子がともに法定相続人となる場合、遺産分割に関して親と子との間で利害が対立するため(利益相反)、親は子を代理することはできません。

-

- 無料相談は、どこまで相談可能でしょうか?

- 税務相談は、30分5,500円(税込)で受け付けております。ただし、30分までは無料です。事前にご予約ください。

- 1.もめないための遺言

- 2.税額の試算

- 3.納税資金の準備

財産評価 110,000円(税込)~

試算致します。

相続が発生したらまずは相続税の申告が必要かどうか把握しましょう。

- 1.相続税ってどんな税金?

- 人が亡くなった時に、その人の財産(遺産)は相続人、または遺言で指定された人に分配されるのが一般的です。相続税は、その分配された財産にかかる税金です。

相続税は、遺産から葬式にかかった費用、非課税となる財産、借入金などの債務を差し引いた額をもとに計算されます。 - 2.相続税のかかる財産は?

- 有形・無形にかかわらず、一部の非課税財産を除いてほとんどの財産が相続税の対象になります。

相続税がかかる財産の例

- ● 現金・預貯金

- ● 土地(田、畑、宅地、山など)

- ● 建物(家屋、構築物など)

- ● 有価証券(株式、国債、社債など)

- ● 事業用財産(機械器具、商品、原材料、売掛金など)

- ● 家庭用財産〈家具、美術品、宝石など〉

- ● その他(ゴルフ会員権、貸付金、借地権、特許権など)

*相続税の計算にあたっては相続財産は、相続開始時(死亡時)の時価で評価されます。しかし、時価を把握するのは困難なため、税法では財産ごとに評価法が定められています。

相続税がかからない財産(非課税財産)の例

- ● 生命保険金・死亡退職金の一部(500万円×法定相続人の数)

- ● 墓所や仏壇、仏像等〈骨董品や投資目的で所有しているものを除く〉

- ● 公共事業用財産(社会福祉事業や義務教育を行う学校の事業者等が、公共事業の用に供する財産)

- ● 相続税の申告期限までに国等に贈与した財産

税理士の中でも相続税の申告を得手としない税理士もいます。当事務所は開業して以来、毎年相続税の申告業務を継続しています。安心してお任せ下さい。

相続税の申請が必要でない方は当事務所のネットワークで相続手続きがスムーズに行えるよう専門家(弁護士・司法書士)をご紹介致します。安心してお任せ下さい。

- 納税義務が発生する方

- 遺産総額の0.5%~1%

- 納税義務が発生しない方

- 330,000円(税込)~

TKC全国会がご提供する、相続税・贈与税シミュレーションです。

家族状況や所有財産と、あなたの将来の贈与案を入力することにより、相続税・贈与税の総額を試算することができます。

こちらをクリックしてください。

TKC全国会は、租税正義の実現をめざし関与先企業の永続的繁栄に奉仕する我が国最大級の職業会計人集団です。