-

その通帳「名義預金」になっていませんか?(小出)|岡崎市の税理士事務所

-

-

山本富彦税理士事務所/株式会社アンドリュウ

スタッフお役立ちブログ

staff useful blog

その通帳「名義預金」になっていませんか?(小出)

2024.08.08

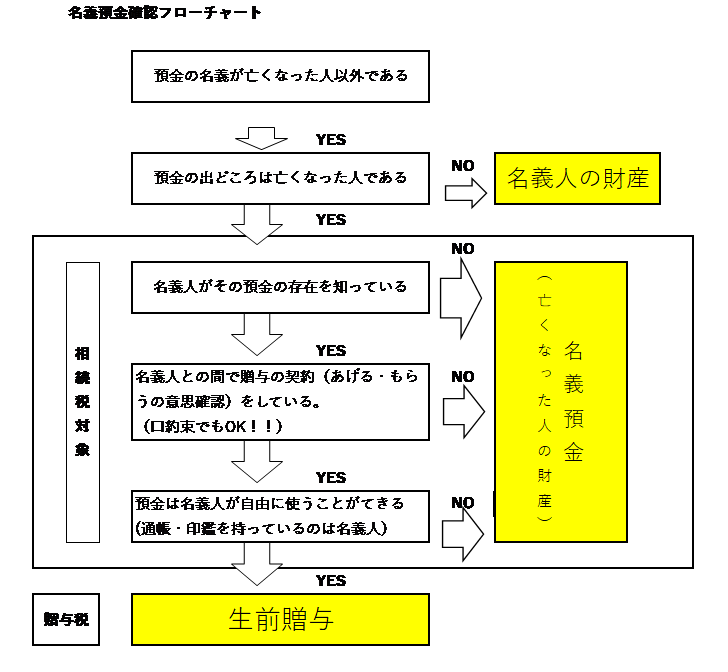

「名義預金」とは

通帳の名義人とお金の出どころが違う預金のことです。

名義預金は名義人ではなく実際にお金を出した人の財産として相続税の対象になります。

税務調査でも申告漏れを指摘されやすい財産です。

名義預金の事例と対策について説明します。

事例1

おじいちゃんが孫名義の通帳に預金していた

・孫(未成年であれば親権者)はその存在を知らなかった。

・通帳・印鑑はおじいちゃんが管理していた。

名義預金となるポイント

・預金の名義人がその存在を知らないこと

・通帳・印鑑を名義人(親権者)が管理しておらず預金を自由に使うことができないこと

対策

・おじいちゃんは孫(親権者)にお金を「あげる」・孫(親権者)は「もらう」と

それぞれ意思表示する⇒ 贈与契約が成立(口頭でもOKだが、贈与の事実を確実にするならば贈与契約書を作成)

・通帳と印鑑は孫(親権者)に渡し、預金管理は孫(親権者)が行う。

・1年間の贈与金額が110万円を超えたら、贈与税申告書を提出し、贈与税を納付する。

事例2

家計を預かる専業主婦が夫の口座から10年間 毎月5万円を妻名義の預金口座に積立していた

・夫には内緒

・相続開始時点で妻の預金口座には10年間で600万円の残高がある。

名義預金となるポイント

・夫に内緒で妻が自分名義の口座にお金を移動していること

対策

・夫と妻の間で「あげる」「もらう」の意思確認をし、贈与を成立させること

事例3

毎月夫から20万円の生活費をもらっている専業主婦が、節約して残ったお金を妻の口座に入金していた。

・相続開始時点で200万円の残高がある。

・妻の通帳には生活費の残金入金以外の入金はない。

名義預金となるポイント

・妻は節約をしてお金を貯めているが、そのお金の出どころは夫

対策

・生活費・教育費に充てるために渡す金額は贈与にならない。

生活費 20万円を使い切ってしまえばOK。

・残ったお金は「あげる」「もらう」という夫婦間の取り決めをする(贈与の意思表示)

時々、テレビの情報番組などの街頭インタビューで

「へそくりは幾らありますか~?」などと質問している映像を見ますが、専業主婦のへそくりは名義預金であることが多いと思われます。

税務調査で指摘された場合に、お金の出どころを証明できないと名義預金と判断される可能性があること、名義預金でないと反論するためには贈与の事実を証明することができるようにしておくことが大切です。

山本富彦税理士事務所 & 株式会社アンドリュウ

相談料 30分:¥5,500(税込)

心配していること、悩んでいることを相談してみませんか。

TEL:0564-55-3320

next.

退職金と相続税(村松)

RECOMMEND

この記事を読んだ人はこんな記事も読んでいます。

NEW POST

-

2026.07.07

ブテック(玄髭)

-

2026.06.10

令和8年度税制改正 食事支給に係る非課税限度額の引上げについて(鈴木)

-

2026.05.27

iDeCo改正(酒井)

CALENDAR

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||

copyright(c) 2011 tomihiko yamamoto TAX ACCOUNTANT OFFICE | ANDRYU CO.,LTD All Rights Reserved.