-

令和5年度税制改正のポイント(村松)|岡崎市の税理士事務所

-

-

山本富彦税理士事務所/株式会社アンドリュウ

スタッフお役立ちブログ

staff useful blog

令和5年度税制改正のポイント(村松)

2023.03.15

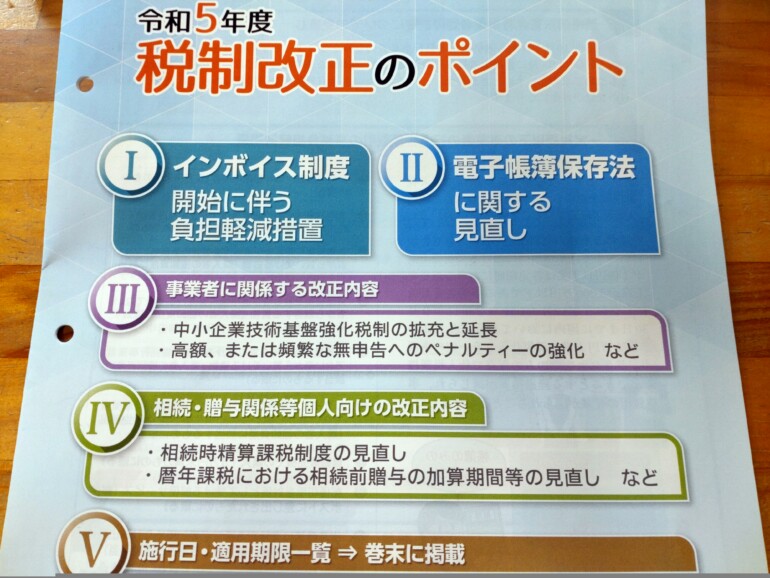

令和5年度の税制改正について、以前にもこちらのブログでご紹介させて頂きましたが、今回は、まだご案内していなかった「相続時精算課税制度の見直し」について、ご紹介したいと思います。

「相続時精算課税制度」とは、一言でいうと「生前贈与をした場合に2500万円まで非課税としますが、贈与した人が亡くなった時に相続財産にプラスして相続税を課税します」というものです。また、一旦この制度を選択すると、暦年贈与(年110万円の非課税枠)の利用はできなくなります。

早期にまとまった金額を非課税で贈与できるメリットはありますが、贈与の時点では非課税でも、結局、相続の際に相続財産に加算されてしまうため、積極的に制度を利用する印象はあまりありませんでした。

それでは、令和5年度の改正でどのようになるのでしょうか。

令和6年1月1日以後の贈与から、相続時精算課税制度の選択後も毎年、贈与された財産から110万円の控除をすることができるとされ、また、贈与者が亡くなった際に相続財産に加算される金額は、毎年の基礎控除110万円を控除した後の残額とすることとなります。

次の具体例で考えてみましょう。

(贈与する人)父 (贈与を受ける人)長男

毎年 500万円ずつ10年間贈与

【改正前】 単位:万円

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | 合計 | |

| 贈与の累計 | 500 | 1,000 | 1,500 | 2,000 | 2,500 | 3,000 | 3,500 | 4,000 | 4,500 | 5,000 | |

| 2500万円超過額 | 0 | 0 | 0 | 0 | 0 | 500 | 500 | 500 | 500 | 500 | |

| 贈与税(税率20%) | 0 | 0 | 0 | 0 | 0 | 100 | 100 | 100 | 100 | 100 | 500 |

【改正後】

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | 合計 | |

| 贈与額 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | |

| 基礎控除 | 110 | 110 | 110 | 110 | 110 | 110 | 110 | 110 | 110 | 110 | |

| 基礎控除後の贈与額 | 390 | 390 | 390 | 390 | 390 | 390 | 390 | 390 | 390 | 390 | |

| 贈与の累計 | 390 | 780 | 1,170 | 1,560 | 1,950 | 2,340 | 2,730 | 3,120 | 3,510 | 3,900 | |

| 2500万円超過額 | 0 | 0 | 0 | 0 | 0 | 0 | 230 | 390 | 390 | 390 | |

| 贈与税(税率20%) | 0 | 0 | 0 | 0 | 0 | 0 | 46 | 78 | 78 | 78 | 280 |

改正後では、贈与税の合計が改正前と比べて220万円減少します。

また、相続財産に加算する金額は、改正前では贈与の累計の5000万円ですが、改正後は基礎控除後の累計の3900万円となります。

このように、改正によって税額の減少が見込まれるため、この制度の利用を検討される方も増えるかもしれません。

制度については、適用を受けられる方の条件や、申告の手続きなど様々な要件がありますので、詳細については当事務所までお問い合わせください。

山本富彦税理士務所&株式会社アンドリュウ

相談料 30分 ¥5,500(税込)

心配していること、悩んでいることを相談してみませんか?

TEL 0564-55-3320 https://x-yz.jp/

prev.

会計ソフトTKCシステムの活用(小出)

next.

住宅取得等資金の贈与(酒井)

RECOMMEND

この記事を読んだ人はこんな記事も読んでいます。

NEW POST

-

2026.07.07

ブテック(玄髭)

-

2026.06.10

令和8年度税制改正 食事支給に係る非課税限度額の引上げについて(鈴木)

-

2026.05.27

iDeCo改正(酒井)

CALENDAR

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||

copyright(c) 2011 tomihiko yamamoto TAX ACCOUNTANT OFFICE | ANDRYU CO.,LTD All Rights Reserved.